Los libros de IVA son documentos obligatorios en los que los empresarios y autónomos deben registrar sus operaciones relacionadas con el Impuesto sobre el Valor Añadido (IVA). Estos libros deben cumplir con una serie de requisitos establecidos por la ley y son fundamentales para la correcta liquidación y pago de impuestos.

¿Qué debe contener el libro de IVA?

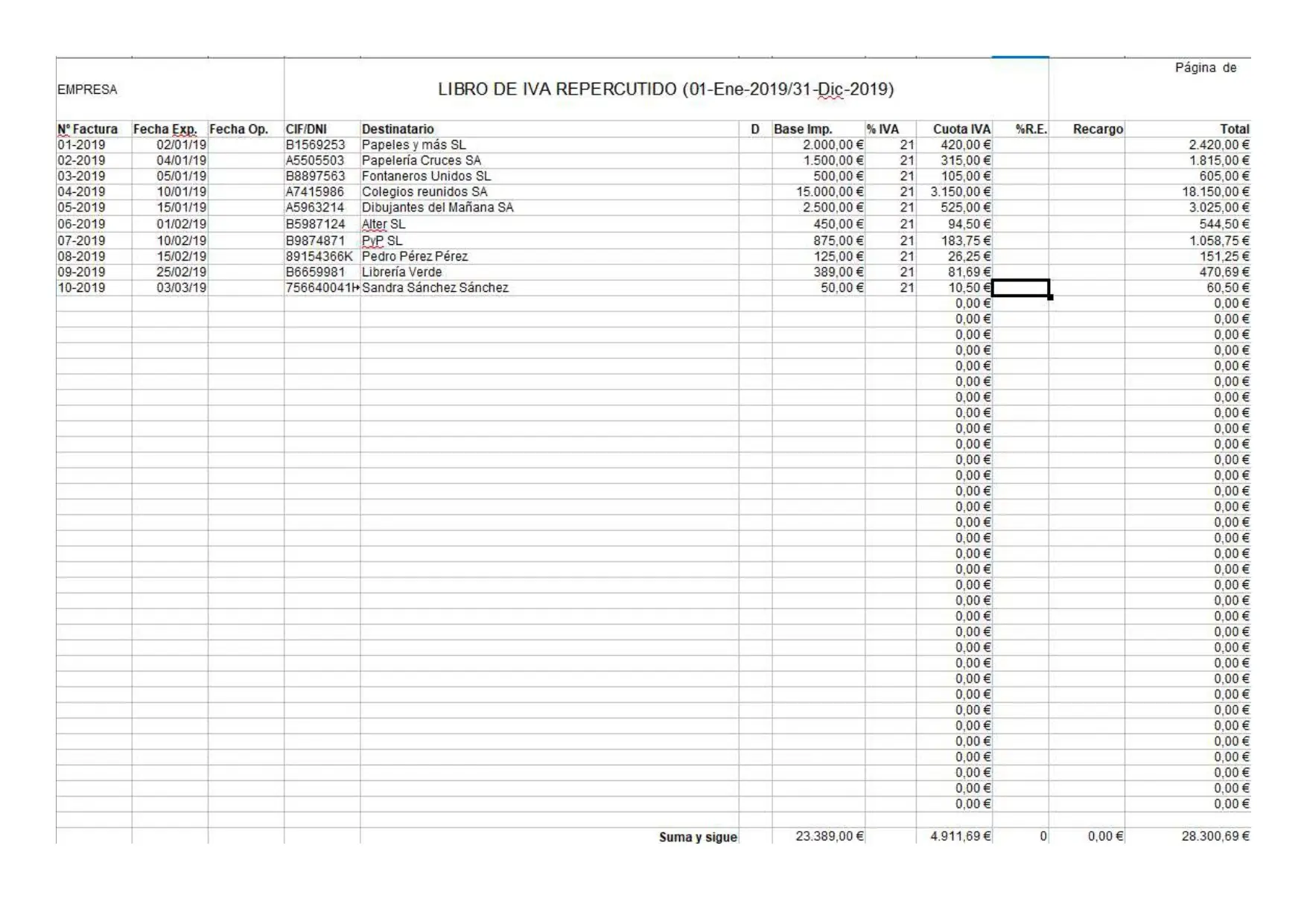

El libro de IVA debe reflejar tanto el IVA repercutido a los clientes como el IVA soportado en las compras de productos o contratación de servicios a proveedores. Además, debe contener otros datos necesarios para elaborar la liquidación del impuesto, como:

- Número de factura y serie

- Fecha de expedición y realización de las operaciones

- Nombre y apellidos, razón social o denominación del destinatario

- Número de identificación fiscal del destinatario

- Base imponible de las operaciones

- Tipo impositivo y cuota tributaria

Es importante destacar que los libros de registro del IVA pueden estar en formato digital, siempre y cuando se conserven en soporte magnético u óptico, junto con los ficheros, bases de datos y programas necesarios para acceder a ellos.

¿Qué dice la ley sobre los libros de IVA?

La ley establece los libros obligatorios del IVA en el artículo 62 del Real Decreto 1624/199En este artículo se detallan las obligaciones contables de los sujetos pasivos del IVA y se mencionan los libros que deben llevar los empresarios, así como las excepciones para algunas actividades.

Es importante cumplir con todas las disposiciones legales relacionadas con los libros de IVA, ya que en caso de una comprobación por parte de la Administración, estos libros serán fundamentales para demostrar la correcta declaración y liquidación del impuesto.

¿En qué formato se deben llevar los libros de IVA?

La Agencia Tributaria ofrece tres opciones para presentar los libros de IVA:

- XLSX, en Excel

- CSV, valores separados por punto y coma

- Formato SII, Suministro Inmediato de Información del IVA

Cada libro de registro de IVA debe presentarse en un fichero diferente, siguiendo un formato específico que incluye el ejercicio, el NIF, el tipo de libro de registro y el nombre o razón social.

Si los libros de IVA se llevan de forma electrónica, es necesario conservar los programas, ficheros y archivos informáticos que sirvan de soporte, así como los sistemas de codificación utilizados.

¿Y si mi liquidación de IVA es mensual?

Existen casos en los que los empresarios están obligados a presentar la liquidación del IVA de forma mensual, como las grandes empresas cuya facturación supera los 6 millones de euros, los grupos de IVA y los inscritos en el Registro de Devolución Mensual del IVA (REDEME).

En estos casos, los libros de registro de IVA deben llevarse a través de la Sede electrónica de la AEAT, utilizando el Suministro Inmediato de Información (SII). Este sistema permite registrar y actualizar en tiempo real las operaciones en los diferentes libros de registro.

¿Es necesario presentar los libros de IVA en algún sitio?

No es necesario presentar los libros de registro del IVA en ningún organismo oficial ni registrarlos públicamente. Los empresarios y autónomos deben mantener actualizados sus libros de IVA y tenerlos a disposición de la Agencia Tributaria en caso de una posible comprobación.

Es importante no confundir los libros de IVA con los libros de contabilidad, que sí deben ser legalizados en el registro mercantil.

Libros de IVA obligatorios

Existen cuatro tipos de libros de IVA obligatorios, cada uno con características específicas:

Libro registro de facturas expedidas

En este libro se registran las facturas expedidas por el empresario o autónomo, incluyendo las facturas rectificativas. Deben constar el número de factura, fecha de expedición, fecha de realización de las operaciones, nombre y apellidos o razón social del destinatario, número de identificación fiscal, base imponible, tipo impositivo y cuota tributaria.

Libro registro de facturas recibidas

En este libro se anotan las facturas, justificantes contables y documentos de aduanas correspondientes a los bienes o servicios adquiridos o importados en el desarrollo de la actividad profesional. Los datos a registrar son los mismos que en el libro de facturas expedidas.

Libro registro de bienes de inversión

En este libro se detallan los bienes de inversión adquiridos por el empresario o autónomo, que son aquellos cuyo uso es superior a un año. Se deben incluir los datos necesarios para identificar las facturas de dichos bienes, así como la fecha de comienzo de utilización, la prorrata anual definitiva y la regularización anual.

Libro registro de operaciones intracomunitarias

En este libro se registran las operaciones intracomunitarias, es decir, las operaciones con clientes pertenecientes a la Unión Europea. Deben constar el tipo de operación, fecha, descripción de los bienes, identificación del destinatario o remitente, estado miembro de origen o destino de los bienes y plazo de realización de las operaciones.

Es importante llevar los libros de IVA de forma correcta y actualizada, cumpliendo con todas las disposiciones legales establecidas. Esto garantizará una correcta liquidación y pago del impuesto, evitando posibles sanciones por parte de la Administración Tributaria.

Si quieres conocer otros artículos parecidos a Cómo encuadernar libros de iva puedes visitar la categoría Encuadernación.